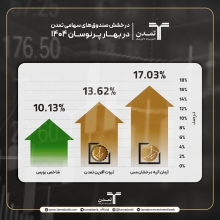

دانش و تجربیاتی که بوسیله بشر در هر کجای کره زمین تولید می شود متعلق به همه جامعه جهانی و الگوی علمی و عملی انسانها در اقصی نقاط گیتی در همه ادوار است.

اخبار بانک

اخبار بورس

اخبار بیمه

اخبار اقتصاد کلان

مدیریت ریسک، دانش پشتیبان توسعه همه جانبه ملی

حاجی اشرفی:

مدیریت ریسک، دانش پشتیبان توسعه همه جانبه ملی

به گزارش دیوان اقتصاد، صنعت بیمه بازرگانی و بطور کلی هر صندوق و سازمان بیمه گری که امروز در کشورهای مختلف فعالیت می کنند حاصل تجربیات و دانش بشریت خصوصا از انقلاب اول صنعتی هستند .

بشر پس از تکرار انواع تجربیات خسارت بار ، اعم از طبیعی ، انسانساز و تکنولوژیکی پی برد که برای نجات انسانها از زیانها و مصیبت های مالی پس از وقوع حوادث ، چاره ای جز یاری گرفتن از #اصل تعاون و نیکوکاری ندارد . به همین علت بفکر طراحی فرآیند توزیع جبران خسارتها با کمک گرفتن از یاری انبوه جمعیت در جوامع گرفت .

در قرون وسطی ، ابتدا تجار اروپایی به روش انفرادی و یا گروهی در بنادر مهم آن قاره به بیمه کردن ، محموله های کشتی ها میپرداختند تا اینکه در قرن شانزدهم یک قهوه خانه دار باهوش و زبل بنام ادوارد لویدز ، متوجه شد که بیمه گری ، چه کار مفید و پرسودی هست که به نفع مردم و تجار این رشته بطور توام است .

وی را میتوان بعنوان پدر ساختاردهی و بسوی سازمانی بردن فعالیت های بیمه ای نامید .

تا نیمه دوم قرن بیستم ، شرکت های بیمه فقط مخاطرات فیزیکی و یا به عبارت دیگر ؛ خسارتهای محسوس و عینی را تحت پوشش بیمه قرار می دادند و خسارت ها را جبران می کردند . اما از نیمه دوم قرن بیستم ، شرکت های بیمه در کشورهای توسعه یافته که به دانش بسیط تر و تجربیات انباشته تر دست یافتند ، متوجه شدند که برای حمایت از بیمه گذاران ( مشتریان بیمه ) در اکوسیستم محیط کسب و کارهای ملی و بین المللی طرف قرارداد با توجه به دسترسی به بانک اطلاعات اقتصادی به روز که توانایی شناسایی و ارزیابی دقیق ریسک ها را بدانها داده است و با تکیه بر دانش متخصصین رشته های مهندسی ، مالی ، رشته های علوم بانکی و سرمایه گذاری و ... امکان تحت پوشش قراردادن ریسک های نامحسوس و غیر فیزیکی نیز وجود دارد . چرا به این فکر افتادند !؟

مقالات کارگزاریهای بیمه اتکایی اروپایی که در حوزه پوشش دهی ریسک های کارآفرینی و کارآفرینان فعالیت می کنند ،بیانگر اینست که آنها ، گسترش میزان GDP جهانی و ملی کشورهای صنعتی و در حال توسعه را به مثابه گسترش سهم بازار و افزایش حجم پرتفوی صنعت بیمه بازرگانی تلقی می کنند و بدین سبب ، با شناسایی ریسک های کارآفرینی ، مخاطراتی که خارج از اختیار و تقصیرات سرمایه گذاران و کارآفرینان است را تحت پوشش می گیرند . پوشش دهی های به کارآفرینان بعضا با حذف Deductible ( دی جوکتیبل) در برخی از مخاطرات یا با کمترین میزان کاستنی و حذف اکثر کلوزهای استثنا صورت می پذیرد . اما بطور موازی ، خدمات مشاوره پشتیبان در کنار پوشش دهی بیمه را به بیمه گذاران می دهند تا از ضرایب خسارات کاسته شوند .

بعنوان مثال ؛ پس از انعقاد توافقنامه برجام ، شرکت بیمه ساچه ، پوشش بیمه اعتباری بازگشت وجوه اقساط پرداخت خرید هواپیماها را به شرکت اروپایی Airbus و دیگر تولیدکنندگان هواپیما آن قاره را بعهده گرفت . این پذیرش ریسک اولا ؛ به اشتغال زایی و تولید ثروت برای سهامداران اروپایی صنعت هوانوردی اروپا کمک کرده و از سوی دیگر ، سوابق مثبت و خوش حسابی دولت و شرکت های هواپیمایی ایرانی در نزد اروپاییان ثابت شده بود و این خدمت بیمه ای به نفع ایران نیز بود. لذا ضمن کاهش رتبه ریسک مالی ایران ، در آن برهه با تعرفه مناسب ، پوشش بیمه ای را عرضه کردند .

این مثال به وضوح می تواند ، الگوی عملی و تجاری متهورانه بیمه گری برای شرکت های بیمه بازرگانی ایرانی در حمایت از اکوسیستم نوین کسب و کار ملی و حمایت از کارافرینان و خوداشتغالان در بخش های تعاونی و خصوصی به ویژه در بنگاههای SMEs باشد .

اکوسیستم محیط کسب و کار ایران نه تنها در ابتدای قرن ۱۵ هجری شمسی بلکه در ابتدای قرن ۱۶ خورشیدی نیز ، نیاز به حمایت شرکت های بیمه از کارآفرینان و خود اشتغالان دارد .دامنه این حمایت ها ،فراتر از پوشش بیمه ای ،مشاوره مدیریت های ریسک ، مالی ، حقوقی ، بازاریابی ، صادرات و ... را باید شامل گردند ...

در آستانه تصویب قانون پنج ساله هفتم توسعه ، اگر دولت بطور جدی ، سهم تکلیفی برای همه شرکت های بیمه در تامین پوشش های ریسک های کارآفرینی را تعیین نماید و اجرای آنرا مجدانه بخواهد ، امکان افزایش ضریب موفقیت اشتغالزایی و رشد محسوس GDP ایران در پایان برنامه وجود دارد . فقط دولت لازمست به کارشناسان خبره و بیمه شناس استخوان خرد کرده در صنعت بیمه که به شکرانه پروردگار در کشورمان به اندازه کافی حضور دارند اعتماد کرده و از آنان دعوت به همکاری کند ...

کارشناس مطالعات ریسک و بیمه، حاجی اشرفی

ما را در شبکه های اجتماعی دنبال کنید.

کانال تلگرام دیوان اقتصاد صفحه اینستاگرام دیوان اقتصاداخبار مرتبط

.

.

.

.

اخبار بانک

اخبار بورس

اخبار بیمه

اخبار اقتصاد کلان

تصویری

| نوع ارز | قیمت خرید | قیمت فروش |

|---|---|---|

| درهم | 224,630 | |

| دلار | - | 820,950 |

| لیر | 21,100 | |

| پوند | 1,113,300 | |

| یوان | 114,200 | |

| یورو | 934,300 |

| نوع سکه | قیمت خرید | قیمت فروش |

|---|---|---|

| سکه امامی | 729,800,000 | |

| سکه تمام | 676,950,000 | |

| سکه نیم | 420,000,000 |