وزیر راه و شهرسازی سه اولویت تامین مالی در بخش مسکن به منظور سیاست گذاری های پولی و مالی در این حوزه را تشریح کرد.

اخبار بانک

اخبار بورس

اخبار بیمه

اخبار اقتصاد کلان

تعیین 3 اولویت تامین مالی مسکن

تعیین 3 اولویت تامین مالی مسکن

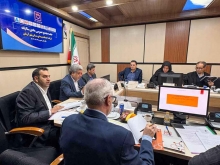

به گزارش دیوان اقتصاد، عباس آخوندی در همایش رونمایی از سند چشم انداز بانک مسکن 1400 و گردهمایی شورای هماهنگی مدیران ستادی بانک مسکن گفت:برای سیاست گذاری در حوزه تامین مالی مسکن باید سه فاکتور مهم در نظر گرفته شود.

وی «شناسایی جنس تقاضا» در بازار مسکن را یکی از مهمترین اقدامات کلیدی به منظور توانمندسازی متقاضیان واقعی و مصرفی مسکن عنوان و خاطر نشان کرد: شناسایی جنس تقاضا در بازار مسکن مهمترین رکن سیاست گذاری های مالی در این حوزه محسوب می شود.

وزیر راه و شهرسازی همچنین خطاب به مدیران بانک مسکن افزود: تحولات جمعیتی، مسئله وجود 2 میلیون و600 هزار واحد مسکونی خالی از سکنه در کشور، وجود بیش از 2 میلیون واحد مسکونی به عنوان سکونتگاه دوم،سکونت بیش از 19 میلیون نفر از جمعیت کشور در شرایط بد مسکنی و نیاز خانوارهای جدید به مسکن، مهمترین مسایلی است که مدیران بانک مسکن باید در برنامه ریزی های خود به جهت تامین مالی موثر در حوزه مسکن به آن توجه ویژه داشته باشند.

وزیر راه و شهرسازی همچنین تداوم سیاست گذاری صحیح در حوزه تامین مالی مسکن را معطوف به اولویت بخشی به سه گروه از متقاضیان مصرفی بازار مسکن عنوان کرد و گفت: ساکنان بافت های فرسوده، ساکنان سکونتگاه های حاشیه ای و غیر رسمی و جوانان خانه اولی سه طیفی هستند که باید در اولویت برنامه ریزی برای تامین مالی مسکن قرار بگیرند.

آخوندی با بیان اینکه در بحث تامین مالی مسکن و حل معضل رکود نظرات گوناگونی ارائه می شود، تصریح کرد: برای پاسخ به سوال چگونگی حل مشکل رکود و برون رفت از بحران تامین مالی در حوزه مسکن باید ابتدا اساسا تصویری از تحولات جمعیتی در ایران مورد توجه قرار بگیرد؛ اینکه در حال حاضر تقاضای واقعی در کدام سمت از بازار مسکن متمرکز شده است و مربوط به کدام از بخش بازار است؟

وی ادامه داد: در دوره های گذشته دو عامل مهم منجر به شکل گیری حجم بسیار زیاد تقاضا در بازار مسکن بود؛ به عنوان مثال در اواخر دهه 60 و اوایل دهه 70، در وهله اول مهاجرت های گسترده از روستا به شهر و همچنین نرخ رشد بالای جمعیت، عامل ایجاد موج تقاضا در شهرها به خصوص شهرهای بزرگ و کلان شهرها بود؛ در چنین شرایطی ایده های مختلفی برای اسکان سر ریز جمعیت و همچنین حل مشکل مسکن در جامعه وجود داشت که یکی از آن ها ایجاد شهرهای جدید بود.

آخوندی با بیان اینکه در حال حاضر در نیمه دوم دهه 90 قرار داریم و شرایط جمعیتی در کشور ما به گونه ای متفاوت از آنچه در دوره های قبل تجربه شد، رقم می خورد،گفت: متاسفانه در حوزه سیاست گذاری های مسکن هنوز تلقی برخی از شرایط موجود، همچنان تحت تاثیر وضعیت دهه 70 است و اتفاقاتی که در دهه های بعدی رخ داد کمتر مورد توجه قرارمی گیرد.

وزیر راه و شهرسازی ادامه داد: به این ترتیب سیاست گذاران حوزه مسکن به خصوص سیاست گذاران حوزه تامین مالی باید به این نکته توجه داشته باشند که دیگر نرخ رشد های قبلی در تحولات جمعیتی کشور اساسا وجود ندارد؛ از سوی دیگر هم اکنون 2 میلیون و600 هزار واحد مسکونی خالی، بیش از دو میلیون سکونتگاه دوم و بیش از 2 میلیون واحد مسکن مهر ناشی از مداخلات مستقیم،گسترده و غیر کارشناسی دولت در دوره های قبل منجر به ایجاد پدیده مازاد عرضه در بازار مسکن شده است؛ مازاد عرضه ای که به هیچ وجه با جنس تقاضای واقعی و مصرفی در کشور هماهنگ و منطبق نیست.چرا که هم اکنون دست کم 19 میلیون نفر از مردم کشور در شرایط بد مسکنی و در بافت های فرسوده و سکونتگاه های غیر رسمی ساکن هستند و هر سال حجم بالایی از نیاز به تامین مسکن مصرفی برای جوانان خانه اولی و خانوارهای جدید وجود دارد.

وی افزود: به این ترتیب در بحث تامین مالی مسکن با یک بازار ویژه مواجه ایم؛ از یک طرف مازاد عرضه و از سوی دیگر کمبود تقاضا در بخش دیگری از بازار که اتفاقا مربوط به تقاضای واقعی و مصرفی مسکن در کشور است.در واقع هم اکنون کانون تقاضای مسکن در سه بخش بافت های فرسوده، سکونتگاه های غیر رسمی و بازار تقاضای مسکن خانه اولی ها و جوانان قرار دارد که باید مورد توجه سیاست گذاران قرار بگیرد.

آخوندی با تاکید بر ایجاد پدیده «عدم تلاقی عرضه با تقاضای مسکن» گفت: سوال اساسی در این مقطع آن است که آیا مفهوم اقدام سریع برای خروج از رکود به یک اقدام مجدد همانند مسکن مهر و مداخله مستقیم دولت نیازمند است؟در شرایط فعلی بسیار مهم است که در حوزه سیاست گذاری های تامین مالی مسکن به چه سمتی حرکت کنیم؛ چرا که ورود مستقیم دولت به ساخت و سازهای انبوه روشی مناسب برای حل مشکل مسکن در کشور نخواهد بود.

وزیر راه و شهرسازی خاطر نشان کرد: تمام آنچه ما بر آن تاکید داریم آن است که اگر تقاضا در حوزه حاشیه نشینی مطرح است چرا سراغ حاشیه ها نرویم و برای متقاضیان در همان جا شرایط تامین مسکن ایجاد نکنیم؟ اگر تقاضا در بافت های فرسوده است باید همانجا به این تقاضا پاسخ داده شود؛رها کردن حاشیه ها و بافت های فرسوده و تهی کردن بافت های میانی شهرها اشتباهی اساسی است.

وی با بیان اینکه هیچ کدام از فرمول های قبلی راهکار حل مشکل مسکن در شرایط فعلی نیست،گفت: در حال حاضر به دلیل تحولات جمعیتی دیگر مدل شهرهای جدید و اسکان سر ریز جمعیت در این شهرها پاسخگو نیست چرا که اساسا در حال حاضر نرخ رشد جمعیت به حدی نیست که شهرهای جدیدی برای اسکان سر ریز جمعیتی احداث شود.

**پیام اصلی سند 1400 بانک مسکن

آخوندی با اشاره به سند چشم انداز 1400 بانک مسکن تاکید کرد: تمام آنچه در مفهوم این سند نهفته است آن است که ما باید تمام منابعی را که به بخش مسکن ورود می کند عینا به تقاضای واقعی در این بخش اختصاص دهیم چرا که اگر هم اکنون موضوع دارایی های سمی و مطالبات غیر جاری به عنوان بحران جدی سیستم بانکی کشور معرفی می شود بخش زیادی از این دارایی ها هم اکنون در واحدهای خالی لوکس،گران قیمت و خالی از سکنه حبس شده است.

وی تاکید کرد: بحث اصلی هدف قرار دادن سه گروه اصلی تقاضا در بازار مسکن یعنی «جوانان خانه اولی»،«ساکنان بافت های فرسوده» و «سکونتگاه های غیر رسمی و حاشیه ای» در کنار سایر انواع تقاضا در بازار مسکن همچون متقاضیان مصرفی تبدیل به احسن کردن واحدهای مسکونی است.

آخوندی راهکار اصلی برای حل مشکل مسکن این سه گروه را نظام فعلی تامین مالی مسکن در بانک عامل بخش مسکن عنوان کرد و گفت: هیچ چاره ای جز اتکا به راهکار نظام پس اندازی مشابه آنچه هم اکنون در صندوق پس انداز یکم مسکن در حال انجام است وجود ندارد. در این مسیر لازم است نظام پس اندازهای خرد خانوارها با نظام کلان پس اندازی در کشور(تامین منابع به شکل کلان)در ارتباط مستقیم با یکدیگر قرار بگیرد.

وی با بیان اینکه در اوایل دهه 80 تعداد پس انداز کنندگان در حوزه تامین مالی مسکن به بیش از 3 میلیون نفر رسیده بود، افزود: این پدیده به معنای شکل گیری نظم منطقی در حوزه عرضه و تقاضای مسکن و حرکت به سمت تعادل بخشی این دو حوزه است؛ هم اکنون نیز مشاهده می شود این جریان به تدریج و با هدایت خانوارها به سمت نظام پس اندازی مسکن در حال شکل گیری و پیشرفت است.

آخوندی تاکید کرد: البته این راهکار زمانی پاسخگو خواهد بود که مردم و متقاضیان مسکن احساس کنند سیستم پس اندازی به درستی عمل می کند و حتما در صورت پس انداز کردن به تسهیلات مورد نظر خود دست پیدا خواهند کرد.

وی با بیان اینکه در حال حاضر این سیستم در کشور با همت بانک مسکن شکل گرفته است گفت: در حال حاضر سیاست گذاران پولی و مجریان تامین مالی مسکن در چنین نظامی می توانند برنامه های خود را حول محور دو فاکتور مهم انجام شوند؛ در واقع هم اکنون دو پارامتر برای سیاست گذاری در اختیار سیاست گذار قرار دارد که اولی «طول دوره باز پرداخت» است و دیگری «طول دوره پس انداز» برای بهره مندی از تسهیلات؛ سیاست گذار می توانند با افزایش طول دوره بازپرداخت و کاهش طول دوره انتظار، شرایط بهتری را برای تامین مالی در حوزه تقاضای مصرفی مسکن فراهم کند.

**قول وزیر برای افزایش مجدد سرمایه بانک مسکن

آخوندی ادامه داد: برای آنکه بانک در انجام این ماموریت ها با مشکل کمبود و کسری منابع مواجه نشود سرمایه بانک مسکن اواخر سال گذشته از 3 هزار و 300 میلیارد تومان به 8 هزار و 300 میلیارد تومان افزایش یافت و در تلاشیم با افزایش 5 هزار میلیارد تومان دیگر، سرمایه بانک را به بیش از 13 هزار و 300 میلیارد تومان برسانیم که قطعا در آینده نزدیک این اتفاق رخ خواهد داد و بانک مسکن به بزرگترین و توانمندترین بانک در حوزه تسهیلات مسکن و همچنین برخوردار از بیشترین کفایت سرمایه در میان سایر بانک های کشور تبدیل می شود.

وی با بیان اینکه با افزایش سرمایه بانک مسکن این بانک به سالمترین و کم ریسک ترین بانک کشور تبدیل شده است، تاکید کرد: ایده جدید وزارت راه وشهرسازی برای بخش مسکن، آن است که علاوه بر پاسخگویی به تقاضای واقعی در حوزه مسکن باید سیاست گذاری های مالی در حوزه مسکن از طریق بانک مسکن انجام شود و این بانک تبدیل به یک بانک توسعه ای شود. به طور قطع بانک مسکن یکی از بانک هایی است که می تواند در اصلاح ساختار کلی نظام بانکی کشور و برون رفت از بحران های نظام بانکی نقش موثری ایفا کند.

آخوندی همچنین تاکید کرد: بانک مسکن باید به سمتی حرکت کند که در هر شعبه در هر نقطه از کشور افرادی وجود داشته باشند که به متقاضیان مسکن مشاوره مالی بدهند؛ آمارهای صدور پروانه ساختمانی نشان می دهد برگشت به مرکز شهرها و هسته درونی شهر در حال رخداد است؛ علاوه بر آن بانک مسکن به عنوان بانک عامل بخش مسکن نه تنها برای مسکن شهری بلکه در حوزه مسکن روستایی نیز باید اولویت هایی داشته باشد که بر اساس این اولویت ها در حوزه تامین مالی مسکن گام بردارد.

ما را در شبکه های اجتماعی دنبال کنید.

کانال تلگرام دیوان اقتصاد صفحه اینستاگرام دیوان اقتصاداخبار مرتبط

.

.

.

.

اخبار بانک

اخبار بورس

اخبار بیمه

اخبار اقتصاد کلان

تصویری

| نوع ارز | قیمت خرید | قیمت فروش |

|---|---|---|

| درهم | 331،600 | |

| دلار | - | 1،289,900 |

| لیر | 28,500 | |

| پوند | 1,623,900 | |

| یوان | 172,300 | |

| یورو | 1،418,400 |

| نوع سکه | قیمت خرید | قیمت فروش |

|---|---|---|

| سکه امامی | 1,395,100,000 | |

| سکه تمام | 1,335,150,000 | |

| سکه نیم | 754,800,000 |