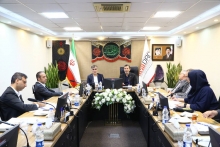

سیودومین نشست اتاق فکر صنعت بیمه با موضوع «اعتبار و آثار حقوقی کلیه تعاملات پیش از صدور بیمهنامه میان بیمهگر و بیمهگذار» برگزار شد و طی آن، ابعاد مختلف حقوقی مذاکرات، مکاتبات، توافقات اولیه و تعاملات الکترونیکی پیش از صدور بیمهنامه مورد بررسی قرار گرفت.

اخبار بانک

اخبار بورس

اخبار بیمه

اخبار اقتصاد کلان

بررسی اعتبار تعاملات پیش از صدور بیمهنامه در سیودومین نشست اتاق فکر صنعت بیمه

بررسی اعتبار تعاملات پیش از صدور بیمهنامه در سیودومین نشست اتاق فکر صنعت بیمه

به گزارش دیوان اقتصاد، در ابتدای این نشست با اشاره به برخی پروندههای عملی در صنعت بیمه، بر اهمیت تعیین جایگاه حقوقی تعاملات پیش از صدور بیمهنامه تأکید شد؛ تعاملاتی که گاه بهصورت مکاتبه رسمی، گاه از طریق نمایندگان بیمه و در مواردی نیز از طریق پیامرسانها و ابزارهای ارتباطی مانند واتساپ و بله انجام میشود.

در این نشست محمد صالح چيتگران راهبر ميز حقوقي پژوهشكده بيمه مطرح كرد که در برخی موارد، نماینده بیمه اقدام به تمدید بیمهنامه میکند اما افزایش سرمایه مورد درخواست بیمهگذار را اعمال نمیکند. همچنین در نمونهای دیگر، بیمهگذار پس از چند سال تمدید قرارداد، درخواست افزایش سرمایه بیمهای خود را مطرح کرده و این درخواست از سوی نماینده و واحد فنی بیمهگر مورد پذیرش قرار گرفته است، اما پیش از صدور سند نهایی بیمهنامه و در فاصله آغاز دوره تمدید، حادثهای منجر به خسارت رخ داده است. در چنین شرایطی این پرسش اساسی مطرح میشود که آیا با وجود عدم صدور سند بیمهنامه، ایجاب و قبول میان طرفین تحقق یافته و تعهد بیمهگر شکل گرفته است یا خیر.

همچنین در بخش دیگری از نشست، به چالشهای ناشی از تبادل اطلاعات در بسترهای غیررسمی و پیامرسانها اشاره شد. بهعنوان نمونه، در بیمههای درمان گروهی، گاه فهرست بیمهشدگان از سوی بیمهگذار، مانند شهرداریها یا سازمانهای طرف قرارداد، از طریق پیامرسان برای شعبه یا کارشناس بیمهگر ارسال میشود، اما در زمان صدور بیمهنامه، لیست سال قبل مبنای عمل قرار میگیرد. در نتیجه، هنگام وقوع خسارت، بیمهگذار مدعی میشود که اطلاعات جدید را ارسال کرده و بیمهگر نیز آن را مشاهده یا تأیید کرده است؛ موضوعی که میتواند زمینهساز طرح دعاوی حقوقی میان طرفین شود.

در ادامه نشست، وحيد عزيز زاده مدير كل حقوقي بيمه مركزينيز با اشاره به ماهیت حقوقی مذاکرات و مکاتبات پیش از صدور بیمهنامه، این پرسش را مطرح کرد که آیا تعاملات پیشاقراردادی اساساً ایجاد تعهد میکنند یا خیر و در صورت ایجاد تعهد، ماهیت آن قراردادی است یا غیرقراردادی.

وی با بیان اینکه در حقوق کلاسیک، مذاکرات پیش از قرارداد در ابتدا از اهمیت چندانی برخوردار نبوده است، افزود: بهمرور زمان و با تقویت اصل حسن نیت، این دیدگاه مطرح شد که رفتارها و اظهارات طرفین در مرحله مذاکرات پیشاقراردادی نیز میتواند واجد آثار حقوقی باشد.

به گفته وی، برخی دیدگاهها معتقدند که مذاکره، مرحلهای است که هر یک از طرفین در آن به منافع خود میاندیشند و الزام بیش از حد طرفین در این مرحله میتواند با مفهوم مذاکره تعارض داشته باشد. در مقابل، دیدگاه دیگری بر این باور است که مذاکرات پیش از قرارداد، بهویژه در قراردادهایی مانند بیمه، باید از منظر اخلاق حرفهای، حسن نیت و اعتماد مشروع طرفین مورد توجه قرار گیرد.

این استاد حقوق در ادامه تصریح کرد: بهنظر میرسد مذاکرات پیشاقراردادی زمانی واجد اهمیت جدی است که به انعقاد قرارداد منتهی شده باشد و پس از آن، در تفسیر مفاد قرارداد یا حل اختلاف میان طرفین مورد استناد قرار گیرد. با این حال، در مواردی که مقررات قانونی یا آییننامهای درباره مرحله پیش از صدور بیمهنامه وجود دارد، حتی اگر قرارداد نهایی نیز منعقد نشده باشد، برخی تعهدات و آثار حقوقی قابل تصور خواهد بود.

در این نشست همچنین بر ضرورت مفهومشناسی و تعیین قلمرو مرحله پیشاقراردادی در قرارداد بیمه تأکید شد. از جمله محورهای مورد بحث، تفاوت میان «پیشنهاد بیمه»، «پرسشنامه بیمه»، «اعلام نرخ» و «پیشنویس بیمهنامه» بود و این پرسش مطرح شد که هر یک از این اقدامات چه اثری در ایجاد پوشش بیمهای یا شکلگیری تعهدات طرفین دارد.

یکی دیگر از موضوعات مورد بررسی، تعیین آغاز و پایان مرحله پیشاقراردادی در بیمه بود. بر این اساس، این بحث مطرح شد که از چه زمانی میتوان گفت مذاکره بیمهای آغاز شده و در چه مقطعی این مرحله خاتمه مییابد؛ آیا صرف ارائه پیشنهاد بیمه یا اعلام نرخ، آغازگر رابطه حقوقی میان طرفین است یا تا زمان صدور بیمهنامه و پرداخت حق بیمه نمیتوان از تحقق تعهدات بیمهای سخن گفت.

در ادامه، ماشالله بناءنياسري وكيل پايه يك دادگستري با اشاره به ویژگیهای خاص قرارداد بیمه اظهار کرد: قرارداد بیمه اگرچه تابع قواعد عمومی قراردادهاست، اما بهدلیل ماهیت ویژه خود، از نظم حقوقی خاصی نیز پیروی میکند.

در بسیاری از قراردادها تا زمانی که قرارداد منعقد نشده، تعهدی میان طرفین شکل نمیگیرد، اما در قرارداد بیمه، بخش مهمی از تعهدات طرفین میتواند در مرحله مذاکرات مقدماتی ایجاد شود.

وی با اشاره به تجربههای بینالمللی و مقررات اتحادیه اروپا افزود: در مرحله پیشاقراردادی، دو تعهد مهم قابل شناسایی است؛ نخست، تعهد به ارائه اطلاعات و دوم، تعهد به ارائه مشورت. این تعهدات تنها بر عهده متقاضی بیمه نیست، بلکه بیمهگر، نماینده و واسطههای بیمه نیز در برابر متقاضی بیمه مسئولیتهایی دارند.

به گفته وی، در گذشته تأکید اصلی بر تکلیف متقاضی بیمه به اعلام درست و منصفانه ریسک بود؛ به این معنا که بیمهگذار باید موضوع بیمه و میزان خطر را بهدرستی به بیمهگر معرفی میکرد. اما در تحولات جدید حقوق بیمه، این رابطه یکطرفه نیست و بیمهگر نیز مکلف است اطلاعات لازم را درباره محصول بیمهای، پوششها، استثنائات، محدودیتها و آثار حقوقی قرارداد به زبانی قابل فهم در اختیار متقاضی قرار دهد.

وی ادامه داد: بیمهگر و واسطههای بیمه باید متناسب با سطح آگاهی، نیازها و شرایط متقاضی، اطلاعات و مشورتهای لازم را ارائه کنند تا متقاضی بتواند آگاهانه تصمیم بگیرد. به بیان دیگر، صرف ارائه یک محصول بیمهای کافی نیست، بلکه عرضهکننده خدمات بیمهای باید نیازهای واقعی متقاضی را شناسایی و پوشش متناسب با آن را پيشنهاد كند.

همچنين عسگر معزی، مدرس دانشگاه، در این نشست با تأکید بر ضرورت کتبی بودن عقد بیمه گفت: بر اساس قانون بیمه، عقد بیمه و شرایط آن باید به موجب سند کتبی باشد و مفاد اصلی قرارداد نیز بهصورت صریح در بیمهنامه درج شود.

وی افزود: با توجه به صراحت قانون، نمیتوان بیمهنامه را صرفاً یک ابزار اثباتی دانست و عقد بیمه را در ایران کاملاً رضایی تلقی کرد. بنابراین تا زمانی که بیمهنامه بهصورت مکتوب صادر نشده باشد، قرارداد بیمهای به معنای دقیق آن شکل نگرفته است؛ هرچند منظور از مکتوب، الزاماً سند کاغذی نیست و اسناد الکترونیکی نیز میتواند مشمول آن باشد.

معزی با اشاره به تعاملات پیش از صدور بیمهنامه اظهار کرد: اگر بیمهگذار درخواست خود را ارائه کرده باشد اما به هر دلیل، از جمله نقص سامانه یا قصور بیمهگر، بیمهنامه صادر نشود و خسارتی رخ دهد، بیمهگذار بیحق نخواهد بود و میتواند با استناد به همین تعاملات، بر پایه قواعد عمومی مسئولیت مدنی علیه بیمهگر طرح ادعا کند؛ اما این ادعا الزاماً از جنس تعهدات قراردادی بیمهای نخواهد بود.

او همچنین تأکید کرد: مذاکرات، مکاتبات و شروط ابتدایی پیش از صدور بیمهنامه ممکن است در تفسیر قرارداد و رفع ابهام از مفاد بیمهنامه مؤثر باشد، اما تا زمانی که وارد متن قرارداد نشده باشد، نمیتوان آن را بهعنوان شرط بیمهنامه تلقی کرد.

به گفته وی، در موارد ابهام، این تعاملات میتواند به تفسیر قرارداد به نفع بیمهگذار کمک کند و قاعده تفسیر سند علیه تنظیمکننده نیز در چنین مواردی قابل استناد است.

در این نشست همچنین تأکید شد که توافقات، اظهارات و اطلاعات مبادلهشده در مرحله مذاکرات مقدماتی، در صورتی که قرارداد بیمه منعقد شود، میتواند در تفسیر قرارداد و تعیین حدود تعهدات طرفین مورد توجه قرار گیرد؛ حتی اگر تمامی این موارد بهصراحت در متن نهایی بیمهنامه درج نشده باشد.

بر اساس مباحث مطرحشده، در قراردادهای بیمه، مرحله پیش از صدور بیمهنامه تنها یک فرآیند اداری ساده نیست، بلکه میتواند واجد آثار حقوقی مهمی باشد؛ بهویژه در مواردی که بیمهگذار بر اساس اعلامها، تأییدها، مکاتبات یا رفتارهای بیمهگر تصمیمگیری کرده و انتظار مشروعی نسبت به وجود پوشش بیمهای یا اعمال تغییرات در بیمهنامه پیدا کرده است.

گفتني است دراين نشست، حاضران بر ضرورت تدوین رویههای شفاف، مستندسازی دقیق مذاکرات و مکاتبات، تعیین اعتبار پیامها و ارتباطات الکترونیکی، آموزش نمایندگان و کارشناسان بیمه و تبیین تعهدات پیشاقراردادی بیمهگر و بیمهگذار تأکید کردند.

به باور کارشناسان حاضر در نشست، شفافسازی جایگاه حقوقی تعاملات پیش از صدور بیمهنامه میتواند نقش مهمی در کاهش اختلافات حقوقی، پیشگیری از دعاوی بیمهای و افزایش اعتماد عمومی به صنعت بیمه ایفا کند.

ما را در شبکه های اجتماعی دنبال کنید.

کانال تلگرام دیوان اقتصاد صفحه اینستاگرام دیوان اقتصاداخبار مرتبط

.

.

.

.

اخبار بانک

اخبار بورس

اخبار بیمه

اخبار اقتصاد کلان

تصویری

| نوع ارز | قیمت خرید | قیمت فروش |

|---|---|---|

| درهم | 399،800 | |

| دلار | - | 1،925,000 |

| لیر | 34,100 | |

| پوند | 1,980,100 | |

| یوان | 210,000 | |

| یورو | 1،715,400 |

| نوع سکه | قیمت خرید | قیمت فروش |

|---|---|---|

| سکه امامی | 1,850,100,000 | |

| سکه تمام | 1,801,450,000 | |

| سکه نیم | 945,000,000 |