با توجه به تحولات روزافزون صنعت بانکداری و استفاده گسترده از فناوریهای نوین، لازم است تحقیقات مالی اسلامی به تحلیل ابزارها و شیوههای جدید مبادلات بپردازد.

اخبار بانک

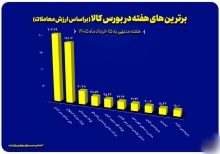

اخبار بورس

اخبار بیمه

اخبار اقتصاد کلان

پژوهشهای بانکداری اسلامی و نیازمندیهای عصر جدید

پژوهشهای بانکداری اسلامی و نیازمندیهای عصر جدید

به گزارش دیوان اقتصاد به نقل از ایبِنا، بدون شک پژوهش یکی از ارکان مهم رشد و توسعه اقتصادی محسوب میشود؛ چرا که پژوهش و تحقیق بستری برای طرح مسائل و مشکلات نظام اجرایی و کشف و تبیین راهکارها و راهحلهای جدید است. از این رو حوزه بانکداری نیز از این قاعده مستثنی نیست.

شاید بتوان عدم پشتیبانی موثر و مفید پژوهشها از بخش عملیات و اجرای بانکداری، عدم توجه کامل به محتوای پژوهشهای مفید در تصمیمات اجرایی، ضعف نظام آموزشی و پژوهشی در تشویق و حمایت پژوهشهای کاربردی، فقدان برنامهریزی جامع و راهبردی و به طور کلی نبود مطالبه جدی در این خصوص را از جمله مشکلات اساسی نظام تحقیق و پژوهش در حوزه پولی و بانکی در کشور دانست.

با توجه به ضرورت قانونگذاری و اجراسازی عملیات مالی و بانکداری ذیل موازین شریعت اسلامی در کشور میتوان چنین بیان داشت که مشکلات مذکور برای پژوهشهای حوزه بانکداری و مالی اسلامی نیز صادق است. حتی میتوان به مشکلات فوق مواردی دیگری همچون کمبود پژوهشگران این حوزه که ضمن شناخت مسائل پولی و بانکی و علم اقتصاد با اصول و قواعد فقهی و اسلامی آشنایی کافی داشته باشند را هم اضافه کرد.

توجه به سرعت رشد و توسعه بخشهای نوین تجارت و بانکداری همچون مبادلات مالی الکترونیکی و ارایه روزافزون محصولات و خدمات مالی جدید در جهان، نمایانگر اهمیت پرداخت به پژوهشهای بانکداری و مالی اسلامی است؛ چراکه امروزه تجارت و بانکداری یکی از ارکان اصلی زندگی اقتصادی روزمره انسانها بوده و بروز تحولات و نوآوریهای سریع و گسترده این حوزههای اقتصادی، سوالات و شبهاتی از حیث انطباقپذیری با موازین و اصول شرعی را برای کاربران مسلمان ایجاد کرده است.

به عنوان نمونه امروزه بیتکوین (Bitcoin) به عنوان یک نوآوری مالی اینترنتی به یک انقلاب بزرگ در تجارت الکترونیک تبدیل شده است. بیتکوین در واقع پردازش مبادلات مالی بر بستر یک فناوری به نام «بلاکچین» (Block Chain) است که زنجیره بلوک هم تعریف میشود و مبتنی بر رمزنگاری است.

با استفاده از این فناوری یک پول مجازی به نام بیتکوین به وجود آمده است که در فضای اینترنتی قابل انتقال است. زمانی ارزش بیتکوین کمتر از یک دلار بود، ولی حالا به بیش از چند هزار دلار نیز رسیده است. بیتکوین هیچ مرکزیتی ندارد و به عبارتی هیچ نهادی نمیتواند بیتکوین را متوقف کند؛ چرا که حتی اگر این فناوری در فضای رسمی نیز ممنوع شود، در فضای غیررسمی و با استفاده از سایتهای متعدد اینترنتی قابل دسترسی و معامله خواهد بود.

توجه به ابعاد کلان اقتصادی و مالی بیتکوین و اینکه این نوآوری مالی قادر است چه تکانههایی در بازارهای اقتصادی جهان ایجاد کند، روز به روز گستره بیشتری به خود میگیرد. در این بین توجه به ابعاد شرعی این نوآوری و نوآوریهای دیگر همانند بیتکوین میتواند سوالات و شبهات بسیاری را برای جوامع اسلامی از حیث انطباقپذیری عملیات آن با موازین و اصول شریعت ایجاد کند.

آیا بیتکوین یک نوع پول است و یا صرفا نوعی کالای قابل مبادله محسوب میشود؟ آیا بیتکوین مال به حساب میآید و دارای مالیت است؟ آیا خرید و فروش بیتکوین جواز شرعی دارد؟ آیا سود حاصل شده از بکارگیری بیتکوین وجه شرعی دارد؟ احکام شرعی انتقال مالکیت بیتکوین از فردی به فرد دیگر به چه نحوی است؟ و دهها پرسش دیگر، تنها گوشهای از مجموعه سوالات و ابهامات شرعی است که پیشروی یک فعال اقتصادی مسلمان در رویارویی با پدیده بیتکوین قرار دارد. حال با افزودن سایر نوآوریهای مالی در حوزه تجارت و بانکداری الکترونیک، حجم اینگونه پرسشها به چندین برابر افزایش خواهد یافت.

در این بین ضروری است پژوهشهای بانکداری و مالی اسلامی اولا فهم و درک دقیق و کاملی از پدیدههای نوین تجارت و بانکداری الکترونیک بدست آورند. ثانیا بر اساس روشهای متداول علمی به تجزیه و تحلیل پدیدهها پرداخته و جوانب امر همچون مقتضیات زمانی را مورد لحاظ قرار دهند. ثالثا در تحلیل ابعاد گوناگون پدیدههای نوین متوجه این نکته باشند که این پدیدهها باید همواره متصل به اقتصاد بخش واقعی بوده و به تولید ارزش افزوده حقیقی منجر شوند.

در پایان یادآور میشود این حساسیت در عرصه حقوقی و قانونگذاری نیز به نحو مشابه عرصه پژوهشگری وجود دارد. قانونگذار نیز همانند یک پژوهشگر علوم اسلامی نیازمند توجه به تحولات و نوآوریهای روزافزون حوزه تجارت و بانکداری است تا با رصد دقیق آن و تصمیمگیری و قانونگذاری به موقع، ضمن تسهیل استفاده از این نوآوریهای مالی برای کاربران، از تضییع حقوق کلیه فعالان این عرصه ممانعت بعمل آورد.

وهاب قلیچ؛ صاحبنظر پولی و بانکی

ما را در شبکه های اجتماعی دنبال کنید.

کانال تلگرام دیوان اقتصاد صفحه اینستاگرام دیوان اقتصاداخبار مرتبط

.

.

.

.

اخبار بانک

اخبار بورس

اخبار بیمه

اخبار اقتصاد کلان

تصویری

| نوع ارز | قیمت خرید | قیمت فروش |

|---|---|---|

| درهم | 399،800 | |

| دلار | - | 1،626,600 |

| لیر | 34,100 | |

| پوند | 1,980,100 | |

| یوان | 210,000 | |

| یورو | 1،715,400 |

| نوع سکه | قیمت خرید | قیمت فروش |

|---|---|---|

| سکه امامی | 1,984,850,000 | |

| سکه تمام | 1,885,800,000 | |

| سکه نیم | 998,400,000 |