صنعت بیمه ایران همواره با چالش رشد کمکیفیت دستبهگریبان بوده است. جایی که شرکتها برای گزارش ارقام درخشان در حقبیمه تولیدی، ناخودآگاه در دامِ پرتفوهای پرریسک و زیانده میافتند. اما گزارش عملکرد ۱۲ ماهه ۱۴۰۴ بیمه آرمان، نشان از یک چرخش استراتژیک دارد.

اخبار بانک

اخبار بورس

اخبار بیمه

اخبار اقتصاد کلان

کاهش وابستگی به رشتههای پرریسک و حرکت بهسوی عملکرد پایدار در بیمه آرمان+ اینفوگرافی

دیوان اقتصاد گزارش میدهد

کاهش وابستگی به رشتههای پرریسک و حرکت بهسوی عملکرد پایدار در بیمه آرمان+ اینفوگرافی

از رشد حبابی تا پایداری عملیاتی

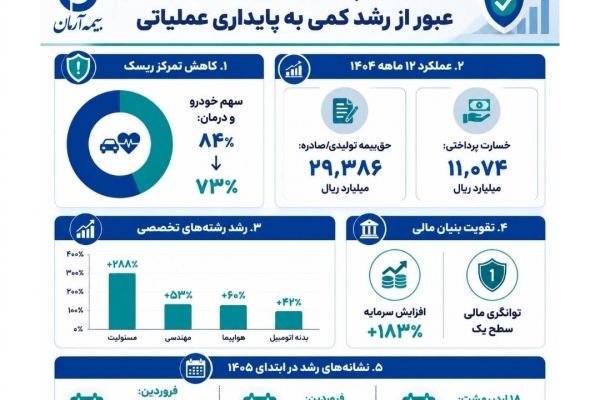

به گزارش دیوان اقتصاد، بیمه آرمان در سال ۱۴۰۴ نشان داد که «کمیت» دیگر اولویت اصلی نیست. کاهش سهم رشتههای درمان و خودرو از ۸۴ به ۷۳ درصد، یک عقبنشینی نیست؛ بلکه یک «عقبنشینی تاکتیکی» برای ورود به بازارهای پردرآمدتر است. با تمرکز بر رشتههای تخصصی نظیر مسئولیت (۲۸۸٪ رشد)، مهندسی (۵۳٪ رشد) و هواپیما (۶۰٪ رشد)، این شرکت در حال ساختن یک دژ مقاوم در برابر نوسانات بازار است.

چرا توانگری مالی مهم است؟

حفظ سطح یک توانگری مالی در کنار رشد ۱۸۳ درصدی سرمایه، نقطه عطف عملکرد بیمه آرمان است. در حالی که بسیاری از شرکتها برای افزایش سرمایه با چالش روبرو هستند، این شرکت توانسته با تزریق منابع مالی، قدرت پرداخت خسارت خود را تضمین کند. این یعنی اگر در پرتفوی خودرو و درمان، ریسک شرکت بالا رفته بود، حالا با مدیریت هوشمندانه و پشتوانه مالی قوی، این ریسکها خنثی شده است.

*پیشلرزههای یک جهش در ۱۴۰۵

آمارهای ابتدای سال ۱۴۰۵ و رشد ۱۵۶ درصدی حقبیمه صادره در اردیبهشتماه در مقایسه با سال قبل، نشان میدهد که موتور محرک آرمان روشن شده و به نظر میرسد سیاستهای سال ۱۴۰۴ به ثمر نشسته است.

به بیان دیگر، بیمه آرمان با عبور از مرحله «بیمهگری سنتی» به سمت «مدیریت ریسک هوشمند»، مدل کسبوکار خود را بازتعریف کرده است. برای سهامداران و بیمهگزاران، این اخبار به معنای یک چیز است: آرمان دیگر به دنبال افزایش سهم بازار به هر قیمتی نیست، بلکه به دنبال بازاری است که در آن «سودآوری» و «تداوم» حرف اول را میزند.

ما را در شبکه های اجتماعی دنبال کنید.

کانال تلگرام دیوان اقتصاد صفحه اینستاگرام دیوان اقتصاداخبار مرتبط

.

.

.

.

اخبار بانک

اخبار بورس

اخبار بیمه

اخبار اقتصاد کلان

تصویری

| نوع ارز | قیمت خرید | قیمت فروش |

|---|---|---|

| درهم | 399،800 | |

| دلار | - | 1،329,909 |

| لیر | 34,100 | |

| پوند | 1,980,100 | |

| یوان | 210,000 | |

| یورو | 1،715,400 |

| نوع سکه | قیمت خرید | قیمت فروش |

|---|---|---|

| سکه امامی | 1,720,000,000 | |

| سکه تمام | 1,666,700,000 | |

| سکه نیم | 894,400,000 |